8月26日,国家医保局发布《关于建立健全职工基本医疗保险门诊共济保障机制的指导意见(征求意见稿)》,内容涉及:门诊医疗费用报销水平提高,医保统筹基金扩充,个人账户使用范围拓宽。意味着,医保资金即将迎来一年5200亿的历史“大扩容”。 具体包括: 普通门诊开始纳入统筹基金支付范围,比例不低于50%; 单位缴费全部划入统筹账户,个人账户原则上控制本人参保缴费基数2%以内; 使用范围拓宽,“可用于支付职工本人及配偶、父母、子女在定点零售药店购买药品、医用耗材发生的由个人负担的费用。 一方面,这一即将到来的大资金,对医保局之后的集采医保谈判等举措,将在品种和数量上有一个飞跃。 普通门诊报销比例从50%起,另账户亲属可用,将进一步激活医保结余中个人账户的资金,两部分账户将直接刺激门诊用药的增长,所以本次将是惠及整个大健康行业的扩容。 另一方面,从2018年5月31日“超级医保局”成立,中国大健康行业发生了翻天覆地的变化。全国集采轰轰烈烈展开,从降价幅度超过78%,到降价幅度超过80%...... 当“腾龙换鸟”全面铺开,发展到了一个新阶段,怎样的支付体系才能更好的支撑这一系列的变革? 单一支付已不能承担,通过不同的支付模式形成创新多维度医疗保障生态体系,或是答案。 后集采时代,“谁”是赢家 医保局:变被动为主动 医保“收不抵支”的情况压力陡增,意味着以前“买单者不负责点菜”被动支付情况下的控费动作,比如重复招标降价 、限制辅助用药等手段已无法解决燃眉之急。 医保面临的巨大难题,使其必须“变被动为主动”,从被动支付转向主动支付和结构性支付,才能让现有的医保基金能够效益最大化。 而主动支付和结构性支付最好的方式是什么呢?——DRGs。这或许是全国集采对于“超级医保局”的底层意义。 制药企业:中标的意义远比销售的利润更有价值 从第一次集采报价令人“跌破眼镜”,到第三次集采“一分二分钱一片的药比比皆是”。那些中标的企业还“赚钱”吗?那些没中标的企业真的“活不下去”吗? 此前医趋势总结了“4+7”周年成绩单: 排除上市药企中大多不在年报中体现单个品种的销售额,财报数据作用有限仅做参考。结合2019年医院端的销售数据来看,“4+7”中标品种,量价双涨是偶然事件,量涨价不涨常常出现,期间还伴随着量不涨价大跌的心酸上演。 为什么药企仍然“痛并快乐着”的带着“低价”热烈参与? 或许有些药企人说出了本质,“为了活下去”。 对于一些小药企,只有进集采才有勉强活下去的机会,才有可能把之前投入的一致性评价成本收回,这是他们的背水一战。 对于大药企,看重的不只是眼前的“利润”,

而大部分企业战略部门也一定是核算了成本能拼就拼,俗话说蚊子腿也算肉。 剩下对于“战局”存疑的企业,持观望态度。 公立医院:面对“畅销药”退出、患者质疑,有点尴尬 集采通过以量换价,使得畅销药退出公立医院市场正在常态化。

数据显示,陕西撤网的注射用头孢哌酮钠舒巴坦钠和头孢他啶都是年销数十亿的大品种。其中,注射用头孢他啶更是年销超过50亿元,2018年,在中国公立医院化药注射剂市场销售额TOP10中排名第八。 除了药品的“退出”,医院还要面对患者的“质疑”。 在首次“4+7”集采后,上海东方肝胆外科医院的一位医生,在微博中记录了一件趣事: 我们医院抗乙肝病毒的恩替卡韦原来有两种,一种是进口的叫博路定,一月量得花700多元;另一种叫天丁,一月量要花500多元。现在这两种药医院都不进了,新进了一种叫恩替卡韦分散片,一月的费用只有17.36元。一月的价格只是原来一天的价格,甚至一个半月的价格只是原来一天的价格。结果患者不干了,说是假药。好说歹说,最后接受了便宜药,他又觉得来医院的车票不值了。 这位医生提到的恩替卡韦,来自“4+7”集采,降幅高达97%的国内药企正大天晴。而之前中国抗乙肝病毒药品几乎被“博路定”垄断。 药价降下来了,医生却可能处于尴尬的局面,看来让患者真正接受“实惠”还需要更多的努力。 挤掉了药品的销售费用、改变“带金销售”模式,净化医务人员行医环境,彻底改变从前“以药养医”弊端的同时,医生薪酬改革也是非常迫切的需求,有了与之相当的收入才能让医生更好专注于临床诊疗。 居民用药:“质疑”药品质量,用药不进医保 集采以后,很多常用药价格确实肉眼可见的降下来了。 在潮州,一位江先生的母亲是一名慢性病患者,江先生表示,母亲之前用恩替卡韦,当时价格很高, 一粒19元多,一个月的花费在500多元,现在一粒仅0.18元,一个月就花5元多,效果也挺好。 但是还有很多癌症新药,罕见病药需要进一步加强可及性,更好的惠及临床。 以我国城乡居民医保人均筹资标准每年最低520元为例,一个抗癌药进入医保后,一个月有1万多元的用量,一年下来就十几万元,可能相当于两百多个城乡居民报销1年的医药费。 一个月几万元甚至几十万元的靶向药对患者来说是天价,对于国家医保基金来说,也是重负。而另一方面,对于抗癌药制造商尤其是外资企业,进集采的价格也是“望而却步”。 数十亿创新药成本,“谁”来买单 从“4+7”扩围外资中选品种7个,第二批集采外资中选品种5个,到第三批集采外资中选品种3个。外资药企的参与度似乎在下降,或将“注意力”转向院外的零售渠道和民营医院。 然而,一边是外资药企“放弃”集采市场,另一边却是集采市场或进一步扩大。

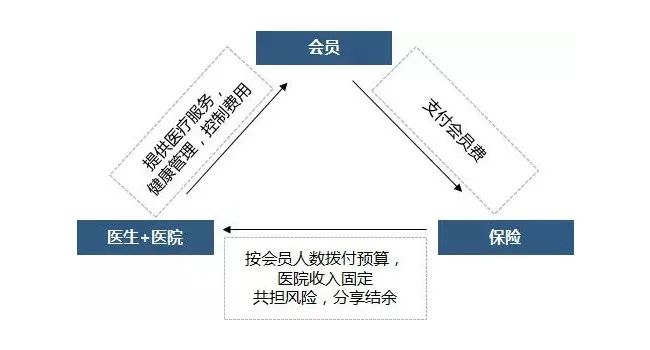

纵观数十年医改历史,行政力量与市场力量似乎一直在寻找平衡点,而总体占优势的似乎仍然是行政力量。 未来,以民营医院,药店(线上线下)为代表的院外市场渠道也将全面加入全国集采的可能性很大。 因此,很多创新药企业,将销售主渠道从医院转向院外药房的战略或也将受阻。 而解决支付问题,将“买单者”从单一的医保账户解放出来或是更积极的方法。 在国外商业医疗保险是一个非常成熟的体系,比如美国著名的“凯撒医疗体系”成为了全球争相模仿的典范。此前微医集团就借鉴这种模式来解决互联网医疗支付问题。

▲ 凯撒医疗体系 但因各种原因美国的模式很可能在中国水土不服。美国是一个商业保险占主导的国家,商业保险在医疗费用的总支出占比超40%。而中国建是全民覆盖的医疗保障体系,商业健康险在医疗总费用支出所占的比例仅占1.4%,其余全被基本医保所覆盖 据国家医保局最新发布的《2019年医疗保障事业发展统计快报》披露,2019年,全口径基本医疗保险参保人数135436万人,参保覆盖面稳定在95%以上;全年基本医疗保险基金总收入、总支出分别为23334.87 亿元、19945.73亿元,年末累计结存26912.11亿元。 单一的全民覆盖的医疗保障体系,给国家财政造成非常大的压力,并且报销也是有限的。面对像癌症、罕见病这样的大病种,很大一部分需要患者自己支出。 所以,商保成为医保的重要有益补充,建立多维度医疗保障生态体系迫在眉睫。 然而,中国商业医疗保险年总保费仅为560亿元, 而同期的寿险为1万亿元,意外险为790亿元。 这么多年,商业医疗保险无论对保险公司还是患者仿佛处于一个“鸡肋”位置。 “新商保”,从医保局主导的“49元”开始 中国商业医疗保险最早要追溯到1994年,随着职工医保两江试点的开始,商业医疗保险有了初步发展,但当时多为重疾险的形式。1998年,职工医保44号文出台后,商业医疗保险伴随着职工医保的发展,迎来了第一个黄金发展时期。当时,商业医疗保险也开始提供高端医疗保险。 另一个黄金发展时期在2017年。

此后随着互联网渠道的兴起,“百万医疗”(也称为中端医疗,通常指医疗保额达100万以上的医疗险)开始进入大众的视野;以高额的保险金额和较低的保险费用为核心卖点,吸引群众争相购买。 数据显示,截止2019年6月,29家保险公司累计承保4728万件“百万医疗”,保费收入261亿元,投保人数4112万。 2019年7月15日,国务院印发《关于实施健康中国行动的意见》,并发布了《健康中国行动(2019-2030年)》,其中明确指出:要促进医保和商保的互联联动,切实降低癌症患者就医负担。 据统计,2019 年,

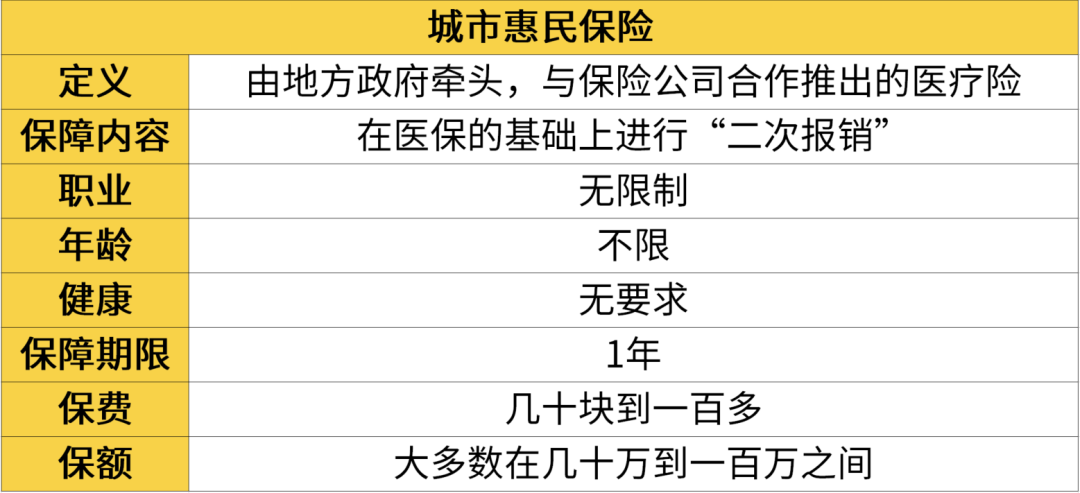

可以看到,在居民可支配收入增长,保险公司和国家政策的多重努力下,商业医疗保险正越来越发挥其在公共卫生体系里的重要作用。 但是,在中国大环境下,面对地区发展及其不平衡的14亿人口,“百万医疗”这样的产品或许仍然不是长久之计。并且因热销,各家保险公司争相入局,产品同质化已经越来越严重。 2019年12月,一款“标价”49元,保额可达百万的医疗保险“惠民保”,在广州市民中热烈传开。 总结来说,这款商业医疗保险:

此外,在健康告知要求上整体来说也非常宽松:基本没有健康告知,无需体检,即便有既往病史也可投保。 然而只有一个条件,仅限于广州市医保参保人购买。 因为“惠民保”是一款:由地方医疗保障局、地方政府主导,科技公司提供技术支持,保险公司承保的地方市民专属普惠型重大疾病补充医疗保险产品。

当政府开始“卖保险”,中国商业医疗保险仿佛登上了磁悬浮。

▲ 医疗保险比较 目前,上线“惠民保”的城市包括,成都、苏州、广州、佛山、深圳、珠海、东莞、海南、惠州、南京、杭州、长沙、贵阳、连云港、盐城、嘉兴、温州等二十二个。

▲ 各城市“惠民保”比较 2015年,深圳市政府首次推出的重特大疾病补充医疗保险,诞生了“惠民保”的“雏形”; 政府作为参与主体,是“惠民保”区别于其他的重大改革之一。

而对于保险公司来说,在下沉市场和下沉人群中,商业健康险有巨大的刚性市场需求,这些客群往往和现有客群并不交叉。所以,尽管“惠民保”产品不太可能给保险公司带来太多直接利润,但保险公司还是纷纷发力布局,一方面是通过微利业务开拓新的市场和客户,变相实现低成本获取新客;另一方面也有利于建立与当地政府以及医保的关系,有利于进一步开发当地资源。” 2020年3月5日,中共中央国务院发布《关于深化医疗保障制度改革的意见》,引起巨大反响,被许多业内人士评价为“能够为未来十年中国医改定调的纲领性文件”。 《意见》提出了“1+4+2”的总体改革框架:

“超级医保局”或正在主导有中国特色的多维度医疗保障生态体系建立。 2018年,“超级医保局”上线,一举结束了“九龙治水”困局; 2020年,“超级医保局”新的支付方式能否带来新的变革,还未可知。 未来,商保,医保如何更好合作惠及临床,仍然值得探索,且行且珍惜。 · END · |